Quo Vadis: Dinamika Pajak dan Kesenjangan Ekonomi di Indonesia

Masalah kesenjangan ekonomi muncul di banyak negara berkembang termasuk Indonesia. Masalah ini tercermin dalam distribusi kesejahteraan nasional yang tidak merata. World Inequality Database memberikan gambaran tentang kondisi kesenjangan ekonomi di Indonesia dengan mengungkapkan tingkat disparitas yang mencolok di antara negara Asia Tenggara lainnya (Chancel et al., 2022). Temuan ini menekankan perlunya perhatian dan tindakan untuk mengatasi kesenjangan kekayaan dan pendapatan yang semakin membesar di Indonesia.

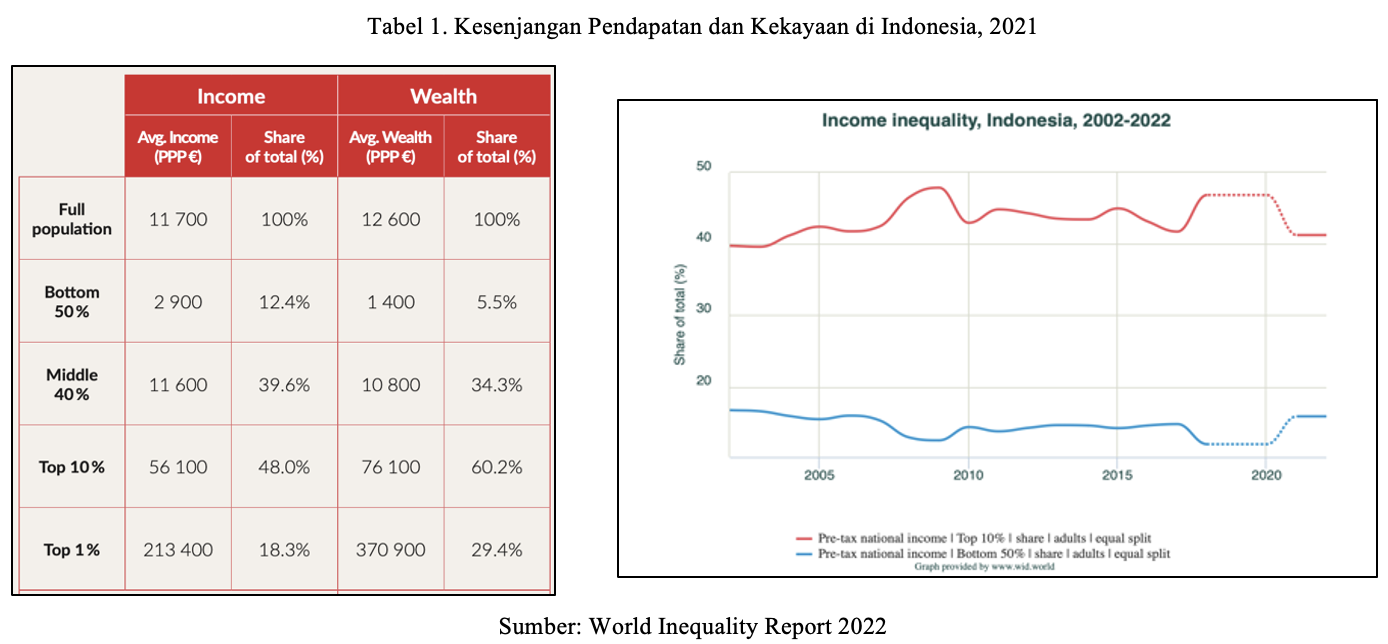

Berdasarkan data World Inequality Report 2022, tercatat selama periode Tahun 2001 hingga Tahun 2022 hampir separuh penduduk Indonesia hanya memiliki kurang dari 5% kekayaan rumah tangga nasional namun 10% penduduk lainnya memiliki hingga 60% kekayaan rumah tangga nasional dalam periode yang sama. Kekayaan rumah tangga adalah akumulasi dari total pendapatan dan nilai aset (Soseco et al., 2018). Kondisi ini menunjukkan adanya konsentrasi kekayaan pada kelompok kecil masyarakat, sehingga mobilitas sosial keatas menjadi semakin sulit dicapai. Selain itu, pendapatan nasional rata-rata tahun 2021 di Indonesia adalah €PPP11.700 atau IDR69.030.990. Sementara 50% terbawah mendapatkan €PPP2.900 atau IDR17.110.248, 10% teratas rata-rata mendapatkan 19 kali lipat lebih banyak (€PPP 56.100 atau IDR330.994.747). Rasio kesenjangan pendapatan yang dimiliki oleh Indonesia bahkan lebih besar dibanding Negara Amerika Serikat yang memiliki kesenjangan pendapatan sekitar 1 banding 17 atau Negara lainnya seperti Rusia, Tiongkok, Korea Selatan, dan Nigeria yang rasio kesenjangannya 1 banding 14. Perbandingan ini menunjukkan bahwa meskipun Indonesia dikategorikan sebagai negara dengan pertumbuhan ekonomi yang cukup baik, kualitas pertumbuhan tersebut masih dipertanyakan karena tidak inklusif.

Dalam kerangka ekonomi secara keseluruhan, kesenjangan ekonomi dapat bertindak sebagai penghalang pertumbuhan (ZOU Jingxian et al., 2023). Pertumbuhan ekonomi dapat terhambat oleh adanya ketidaksetaraan kekayaan dan pendapatan, karena hal ini menciptakan disparitas dalam distribusi kekayaan dan menghambat kesempatan yang sama untuk kemakmuran. Ketimpangan juga seringkali melahirkan masalah turunan lain seperti meningkatnya angka kemiskinan relatif, keterbatasan akses pendidikan dan kesehatan, serta melemahnya kohesi sosial. Oleh sebab itu, strategi kebijakan untuk mengurangi ketimpangan harus ditempatkan sebagai prioritas pembangunan jangka panjang.

Untuk mengatasi masalah ini, penerapan sistem pajak penghasilan yang efektif menjadi sangat penting (Chletsos & Fatouros, 2016). Berdasarkan teori, sistem perpajakan memiliki sejumlah fungsi yang cukup penting dalam sebuah negara antara lain adalah fungsi anggaran (budgeting), fungsi mengatur (regulated), fungsi stabilitas (stability) dan fungsi redistribusi (redistribution). Dalam menghadapi kesenjangan ekonomi, fungsi redistribusi pajak mengambil peran. Pajak tidak hanya sekedar instrumen fiskal untuk menambah penerimaan negara, tetapi juga instrumen sosial yang berfungsi mengoreksi distribusi kekayaan agar lebih seimbang.

Pemerintah memberlakukan pajak dengan mempertimbangkan aspek kondisi sosial dan aspek ekonomi masyarakat. Pemerintah akan lebih memprioritaskan pengenaan pajak kepada kelompok masyarakat yang mendapatkan manfaat besar dari perekonomian namun memberikan pengurangan pajak bagi kelompok masyarakat rentan dengan pendapatan rendah. Hal tersebut merupakan contoh pemerataan pendapatan dengan cara pendistribusian kembali pendapatan oleh pemerintah. Sederhananya, pajak dengan jumlah yang signifikan dipungut dari masyarakat berpendapatan tinggi untuk kemudian dana yang terkumpul dikelola dan digunakan untuk pembangunan serta bantuan kepada masyarakat kurang mampu baik secara langsung maupun tidak langsung. Di Indonesia, instrumen ini dapat dilihat melalui program bantuan sosial (bansos), subsidi pendidikan dan kesehatan, serta pembangunan infrastruktur dasar di daerah tertinggal. Program-program tersebut menunjukkan bagaimana pajak berfungsi sebagai mekanisme solidaritas sosial, di mana kelompok mampu ikut menanggung beban pembangunan bagi kelompok yang lebih lemah. Jika fungsi redistribusi pajak dapat dijalankan secara konsisten, maka kesenjangan ekonomi dapat ditekan dan keadilan sosial sebagai cita-cita bangsa dapat lebih mendekati kenyataan.

Menurut teori Neoklasik, ketidaksetaraan yang muncul akibat perbedaan kepemilikan awal faktor-faktor produksi diyakini dapat berkurang atau bahkan hilang melalui suatu proses penyesuaian otomatis di pasar. Mekanisme pasar dianggap mampu menyeimbangkan alokasi sumber daya sehingga dalam jangka panjang setiap individu memperoleh pendapatan sesuai kontribusinya. Namun, bila setelah proses penyesuaian tersebut masih terdapat jurang pendapatan yang lebar, maka diperlukan pendekatan tambahan melalui teori Keynesian. Dalam perspektif Keynesian, peran pemerintah menjadi penting, khususnya melalui penerapan sistem perpajakan maupun pemberian subsidi. Kedua instrumen ini dapat difungsikan sebagai alat untuk melakukan redistribusi pendapatan sekaligus mengurangi tingkat kemiskinan di suatu negara (Susanti et al., 1995). Salah satu ukuran yang paling umum digunakan oleh para ekonom untuk menilai tingkat ketimpangan adalah Rasio Gini. Indikator ini dihitung berdasarkan luas kurva Lorenz, yaitu kurva yang menggambarkan distribusi kumulatif pengeluaran atau pendapatan suatu populasi dibandingkan dengan distribusi kumulatif penduduk. Semakin jauh kurva Lorenz dari garis diagonal yang mewakili distribusi sempurna, semakin besar pula nilai Rasio Gini yang diperoleh. Dengan kata lain, nilai Rasio Gini yang tinggi menunjukkan tingkat ketimpangan ekonomi yang juga semakin parah, sedangkan nilai yang rendah mencerminkan distribusi pendapatan yang lebih merata.

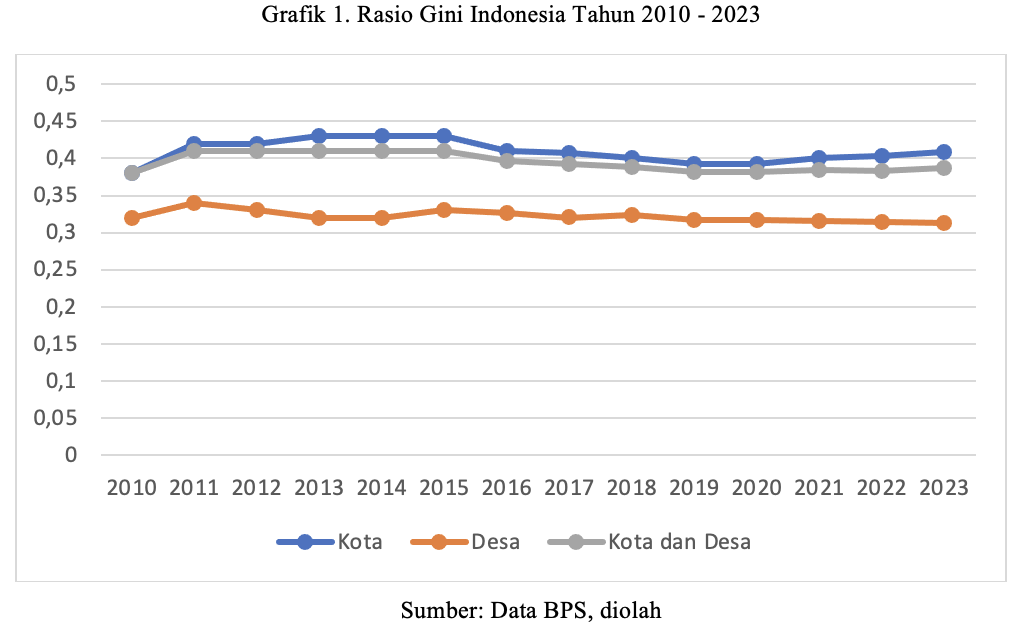

Berdasarkan Grafik 1 (Rasio Gini Indonesia Tahun 2010 – 2023), dapat disimpulkan bahwa dalam lebih dari satu dekade terakhir tingkat ketimpangan di Indonesia masih tergolong cukup tinggi dan belum menunjukkan tanda-tanda pengurangan yang berarti. Nilai Rasio Gini relatif stabil berada pada kisaran 0,3 hingga 0,45. Kondisi ini mengindikasikan bahwa meskipun pertumbuhan ekonomi terus berlangsung, distribusi hasil pembangunan belum sepenuhnya merata. Terdapat berbagai faktor yang mempengaruhi nilai Rasio Gini, salah satunya adalah kebijakan fiskal, khususnya melalui sistem perpajakan dengan penerapan tarif progresif.

Tarif pajak progresif sering dianggap sebagai cerminan dari prinsip keadilan dalam sistem perpajakan suatu negara. Di Indonesia, hampir setiap jenis pajak diupayakan untuk mampu mencerminkan asas keadilan tersebut, sehingga sebagian besar pajak memiliki tarif yang bersifat progresif atau setidaknya semi-progresif. Pajak dapat disebut progresif apabila beban yang dipikul meningkat secara proporsional lebih besar seiring dengan meningkatnya pendapatan atau nilai objek pajaknya. Dengan demikian, kelompok berpendapatan tinggi akan menanggung porsi pajak yang lebih besar dibanding kelompok berpendapatan rendah. Di antara berbagai jenis pajak yang berlaku di Indonesia, Pajak Penghasilan (PPh) merupakan instrumen yang paling jelas mencerminkan karakter progresivitas ini. Melalui lapisan tarif yang berbeda-beda, sistem PPh memberikan beban pajak lebih besar bagi wajib pajak yang berpenghasilan tinggi. Hal ini diharapkan dapat menjadi sarana redistribusi pendapatan sekaligus mengurangi ketimpangan yang tergambar dalam nilai Rasio Gini nasional.

Dapat dilihat melalui Tabel 1 bahwa pemerintah terus berusaha untuk memperbaiki kebijakan penetapan tarif pajak progresif yang dipandang dapat mewujudkan pemerataan pendapatan. Pada Undang-Undang Harmonisasi Perpajakan tahun 2021, muncul penambahan lapisan penghasilan kena pajak yaitu Wajib Pajak dengan penghasilan diatas 5 Miliar akan dikenakan tarif progresif sebesar 35%. Lapisan tambahan ini diharapkan dapat memberi perlakuan yang berbeda kepada wajib pajak yang memiliki ability to pay lebih tinggi sesuai dengan prinsip keadilan vertikal dalam pengenaan pajak (Arianty, 2022).

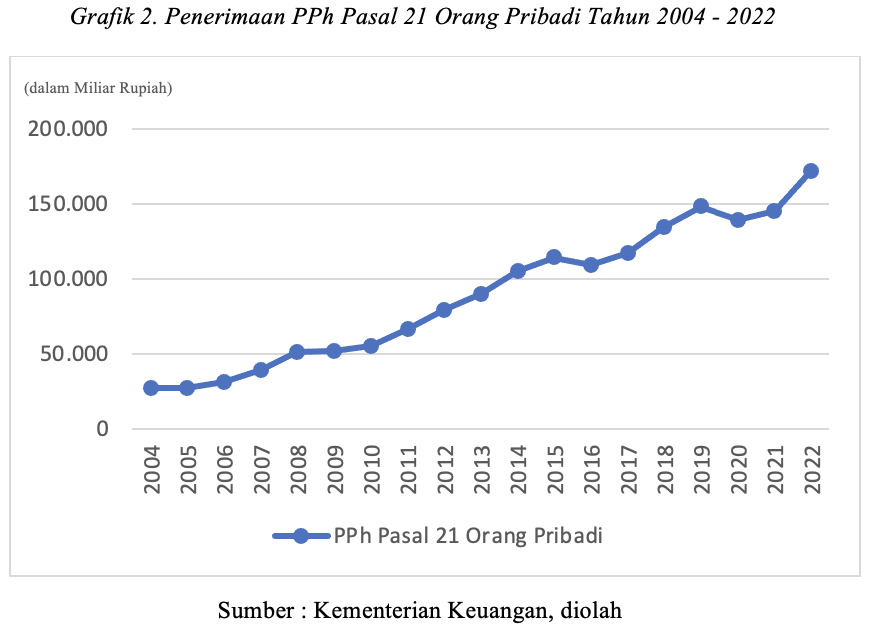

Jumlah penerimaan pajak penghasilan dari tahun ke tahun cenderung mengalami kenaikan. Dari Grafik 2 dapat dilihat efek dari kenaikan tarif progresif tertinggi ke 35% yaitu penerimaan PPh 21 Orang Pribadi Tahun Pajak 2022 yang naik 18% dari tahun sebelumnya.

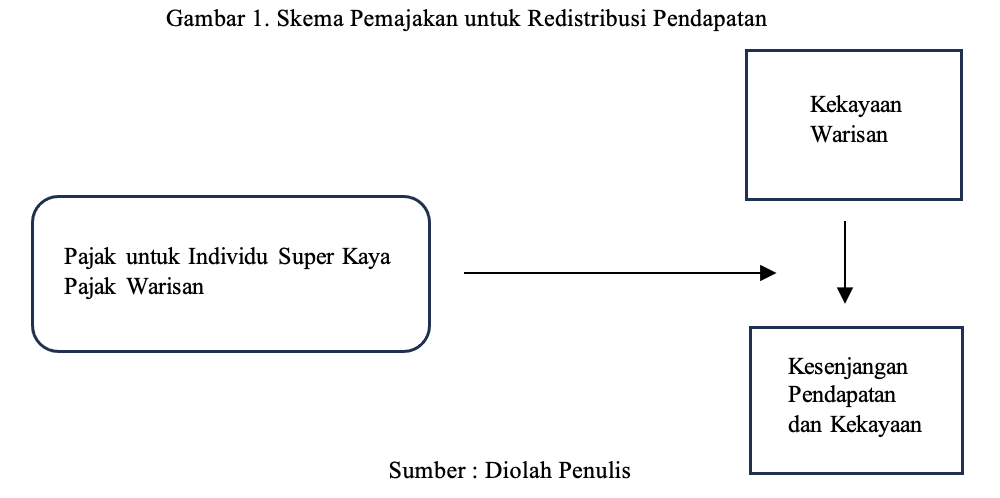

Ketergantungan eksklusif Indonesia pada pajak penghasilan orang pribadi sebagai sarana untuk mengatasi ketidaksetaraan datang dengan keterbatasan yang melekat (Arnold, 2012). Meskipun pajak penghasilan orang pribadi dapat membantu sejauh itu dalam mendistribusikan kembali kekayaan dengan memajaki individu berdasarkan tingkat pendapatan (Akhmadullin et al., 2020), pajak penghasilan orang pribadi mungkin tidak cukup menangkap sumber-sumber lain dari ketidaksetaraan kekayaan dan pendapatan, seperti keuntungan dari pengalihan modal, warisan, dan kekayaan yang terakumulasi dari investasi atau aset itu sendiri. Oleh karena itu, penting untuk mempertimbangkan pengimplementasian langkah-langkah lain seperti pajak kekayaan atau pajak warisan yang menargetkan aspek-aspek lebih luas dari akumulasi dan transfer kekayaan. Dengan menggabungkan kerangka pajak yang lebih komprehensif, pemerintah diharapkan dapat mengatasi sumber-sumber ketidaksetaraan yang lebih luas dan mempromosikan distribusi kekayaan dan sumber daya yang lebih adil dalam masyarakat (Hebous, 2024).

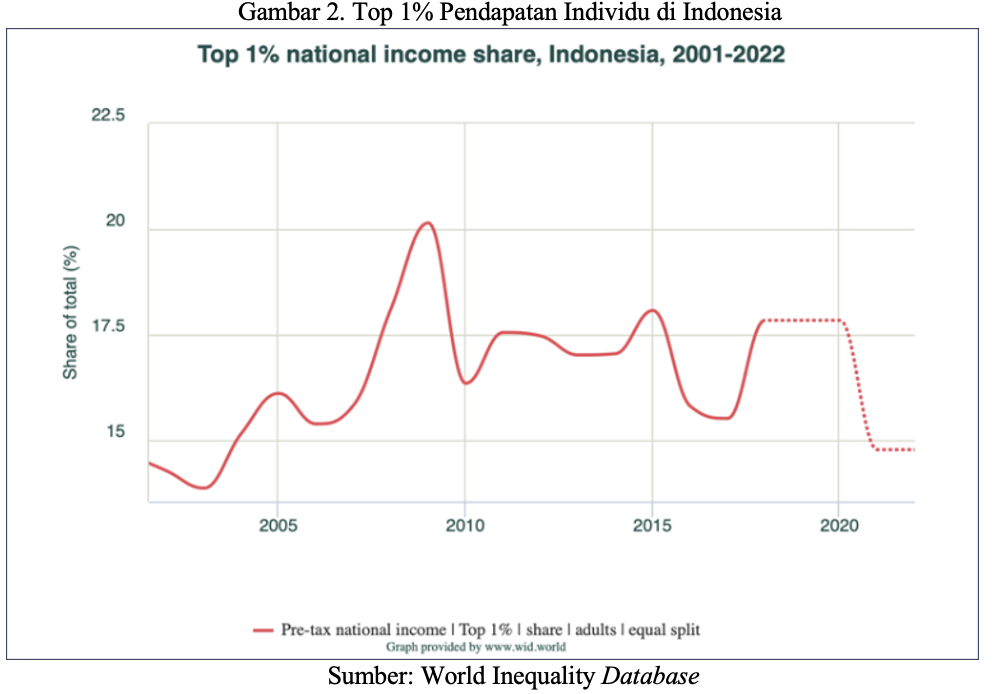

Beberapa negara sudah menerapkan pajak atas kekayaan dan baru-baru ini yang paling sering digaungkan adalah pajak untuk individu-individu super kaya (golongan yang memiliki kekayaan lebih dari masyarakat umumnya). Melalui pemajakan atas para individu super kaya tersebut maka kekhawatiran dari masyarakat tentang pajak kekayaan dapat diredam karena hanya berlaku untuk sejumlah kecil wajib pajak. Jumlah yang sedikit juga akan mengurangi biaya administrasi, sementara biaya kepatuhan dan risiko likuiditas kurang relevan dalam kasus kepemilikan kekayaan yang sangat tinggi. Upaya mengatasi kesenjangan yang ekstrem, akan lebih mudah dicapai melalui pajak atas kekayaan daripada melalui pajak pendapatan. Sayangnya, pajak yang ditujukan untuk menarget kekayaan dari para individu super kaya tersebut kemungkinan sulit untuk dilaksanakan karena sudah banyak bukti bahwa para individu super kaya seringkali mempengaruhi proses politik untuk kepentingan mereka sendiri, termasuk dengan menghalangi reformasi pajak progresif (Page & Seawright, 2023). Di Indonesia sendiri 1% orang terkaya memegang persentase 15-20% dari pendapatan nasional.

Selanjutnya, menurut Organization for Economic Co-operation and Development (OECD), ketimpangan kekayaan jauh lebih besar dibandingkan ketimpangan pendapatan karena kekayaan lebih tidak terdistribusi secara merata. Pajak Warisan diharapkan dapat mengurangi ketimpangan tersebut dengan membantu mendistribusikan kembali kekayaan yang terakumulasi dan membatasi konsentrasinya di tangan segelintir yang beruntung (De Nardi & Yang, 2016).

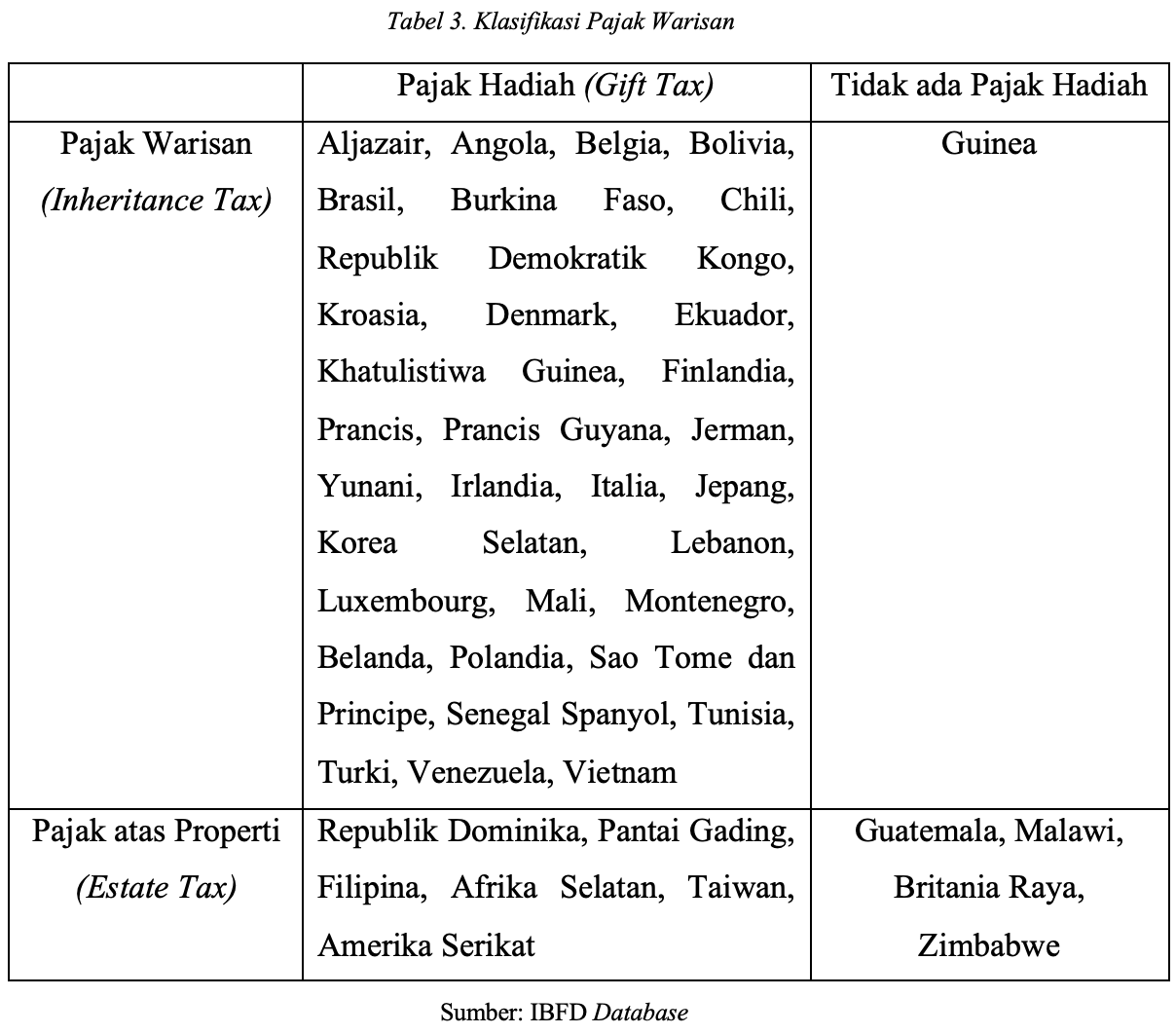

Pendekatan ini memastikan bahwa kekayaan yang diwariskan tunduk pada pemajakan, mempromosikan distribusi yang lebih adil dan menyediakan sumber daya untuk program kesejahteraan sosial yang dapat mendukung mereka yang membutuhkan. Kombinasi dari pajak penghasilan dan pajak warisan berfungsi sebagai solusi komprehensif untuk mengatasi ketidaksetaraan kekayaan, mendorong pertumbuhan ekonomi yang berkelanjutan, dan meningkatkan kesejahteraan sosial (Sosner et al., 2021). Pajak warisan saat ini diterapkan di setidaknya 32 negara di seluruh dunia (Ardiansyah, 2021). Pajak atas transfer kekayaan, atau yang juga dikenal sebagai pajak warisan, telah lama dikenakan oleh negara-negara maju atau high income seperti Inggris dan Amerika Serikat bahkan sejak awal abad ke-20. Dari 36 negara anggota OECD, 24 negara telah memungut pajak atas warisan. Sebagian besar negara tersebut menggunakan pendekatan pajak waris yang berbasis pada penerima waris (Siahaan, 2021). Terdapat jenis pajak lain atas transfer kekayaan yaitu pajak atas hadiah. Perbedaan yang mendasar adalah pajak warisan dikenakan atas transfer kekayaan setelah kematian, tetapi pajak hadiah dikenakan pada transfer kekayaan saat masih hidup.

Pajak warisan diterapkan untuk mengatasi isu kesenjangan ekonomi. Kebiasaan orang-orang terkaya untuk menimbun kekayaan yang kemudian diwariskan kepada keturunannya membuat jurang antara si kaya dan si miskin terus melebar. Pajak warisan dianggap dapat menjadi salah satu metode yang efektif untuk mendistribusikan pendapatan dan kesejahteraan secara merata di seluruh masyarakat (Sabnita, 2022).

Peran pemerintah Indonesia dalam melakukan redistribusi pendapatan masih sangat penting. Salah satu instrumen utama adalah pajak, yang dapat digunakan untuk meminimalkan kesenjangan ekonomi antar kelompok masyarakat. Penerapan tarif pajak penghasilan progresif, pajak warisan, serta pajak tambahan bagi kelompok terkaya diharapkan mampu mengurangi ketidaksetaraan, baik dari sisi pendapatan maupun kekayaan.

Pendapatan negara yang diperoleh dari sistem perpajakan ini kemudian digunakan untuk mendanai program kesejahteraan sosial dan layanan publik yang berpihak pada kelompok rentan serta terpinggirkan. Dengan cara ini, distribusi sumber daya menjadi lebih adil sekaligus membuka peluang mobilitas sosial ke atas.

Selain itu, sistem perpajakan yang dirancang dengan baik juga dapat mencegah akumulasi kekayaan dinasti, menciptakan lapangan persaingan yang lebih setara, dan mendorong meritokrasi. Sudah saatnya pajak di Indonesia tidak hanya berfungsi sebagai sumber penerimaan negara, tetapi juga sebagai instrumen yang mengirimkan sinyal keadilan dan kesetaraan. Dengan begitu, pajak dapat berperan lebih besar dalam menciptakan distribusi kekayaan yang seimbang, meningkatkan kesejahteraan sosial, serta mendorong terciptanya kesetaraan ekonomi yang lebih luas.

Daftar Pustaka

Akhmadullin, I. R., Safina, A. V, & Fatkhullina, L. Z. (2020). Potential to Mitigate Social Inequality Through Individuals Taxation Reform. https://doi.org/10.2991/aebmr.k.200312.449

Ardiansyah, B. G. (2021). Mungkinkah Mengenakan Pajak Warisan? Https://News.Ddtc.Co.Id/Mungkinkah- Mengenakan-Pajak-Warisan-29898.

Arianty, F. (2022). ANALISIS PERUBAHAN TARIF PROGRESIF PAJAK PENGHASILAN ORANG PRIBADI DALAM UNDANG-UNDANG HARMONISASI PERATURAN PERPAJAKAN DITINJAU DARI AZAS KEADILAN. Jurnal Administrasi Bisnis Terapan, 5(1). https://doi.org/10.7454/jabt.v5i1.1034

Arnold, J. (2012). Improving the Tax System in Indonesia.

Chancel, L., Piketty, T., Saez, E., & Zucman, G. (2022). World Inequality Report 2022.

Chletsos, M., & Fatouros, N. (2016). Does income inequality matter for economics growth? : An empirical investigation. MPRA Paper. https://mpra.ub.uni-muenchen.de/75477/

De Nardi, M., & Yang, F. (2016). Wealth inequality, family background, and estate taxation. Journal of Monetary Economics, 77, 130–145. https://doi.org/10.1016/j.jmoneco.2015.10.005

Hebous, S. (2024). How to Tax Wealth. IMF, 2024(001), 1. https://doi.org/10.5089/9798400266881.061

Page, B. I., & Seawright, J. (2023). The Wealthy as a Barrier to Tax Reform. Oxford Review of Economic Policy, 39(3), 643–665. https://doi.org/10.1093/oxrep/grad036

Sabnita, N. (2022). PENERAPAN PAJAK WARISAN DI BEBERAPA NEGARA. Jurnal Info Artha, 6(2), 149–158.

Siahaan, K. S. M. (2021). Pajak Warisan Jadi Sumber Baru Penerimaan. Https://News.Ddtc.Co.Id/Pajak- Warisan-Jadi-Sumber-Baru-Penerimaan-32568.

Soseco, T., Wulandari, D., Hadi Utomo, S., & Narmaditya, B. S. (2018). House Ownership Circumstances in Rural Area: Evidence from Indonesia. Jurnal Pendidikan Ekonomi Dan Bisnis (JPEB), 6(2), 93–102. https://doi.org/10.21009/JPEB.006.2.2

Sosner, N., Liberman, J., & Liu, S. (2021). Integration of Income and Estate Tax Planning. The Journal of Wealth Management, 24(1), 78–104. https://doi.org/10.3905/jwm.2021.1.134

Susanti, H., Ikhsan, Moh., & Widyanti. (1995). Indikator-Indikator Makroekonomi. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

ZOU Jingxian, ZHANG Bin, WEI Wei, & DONG Feng. (2023). How Credit Growth Affects Income Inequality in China. Journal of Financial Research, 511(1), 1–20.

Tulisan oleh:

Daniel Oktavianus Kristian

Magister Ekonomi Pembangunan

Persiapan Keberangkatan (PK) 262

Angkatan Awardee: 2025 Gasal

Reviewer:

Awalia Nur Sakinah

Magister Kesehatan Masyarakat

Fakultas Kedokteran, Kesehatan Masyarakat dan Keperawatan